Poziom lokalny:

Gmina Długołęka oferuje:

• pomoc w znalezieniu odpowiedniej lokalizacji, zgodnej z oczekiwaniem inwestora,

• pomoc w niezbędnych procedurach administracyjnych występujących w trakcie realizacji projektu,

• opiekę poinwestycyjną,

• informację o zachętach inwestycyjnych.

Zachęty regionalne:

Przedsiębiorca, który planuje nową inwestycję w obrębie Wałbrzyskiej Specjalnej Strefy Ekonomicznej, obejmującej teren Gminy Długołęka, może uzyskać pomoc publiczną w formie zwolnienia z podatku dochodowego od dochodów uzyskanych z prowadzenia działalności gospodarczej na terenie strefy. Wysokość takiego zwolnienia, udzielonego na podstawie decyzji o wsparciu nowej inwestycji uzależniona jest od wielkości przedsiębiorstwa i lokalizacji inwestycji.

W przypadku województwa dolnośląskiego decyzja o wsparciu wydawana jest na okres 10 lat i zawiera warunki dotyczące:

• zatrudnienia w związku z nową inwestycją, przez określony czas, określonej liczby pracowników,

• poniesienia przez przedsiębiorcę w określonym terminie kosztów kwalifikowanych nowej inwestycji,

• terminu zakończenia realizacji nowej inwestycji, po upływie którego koszty inwestycji poniesione przez przedsiębiorcę nie mogą być uznane jako koszty kwalifikowane,

• maksymalnej wysokości kosztów kwalifikowanych, jakie mogą być uwzględnione przy określaniu maksymalnej wysokości pomocy publicznej,

• kryteriów ilościowych i jakościowych, do których spełnienia zobowiązał się przedsiębiorca,

• terenu, na którym nowa inwestycja zostanie zrealizowana.

Atrakcyjne warunki inwestowania w Gminie Długołęka

Przedsiębiorcy planujący realizację nowej inwestycji w Gminie Długołęka mogą skorzystać ze zwolnienia z podatku dochodowego w ramach Polskiej Strefy Inwestycji. Wysokość dostępnej pomocy publicznej zależy od wielkości przedsiębiorstwa oraz wartości kosztów kwalifikowanych inwestycji.

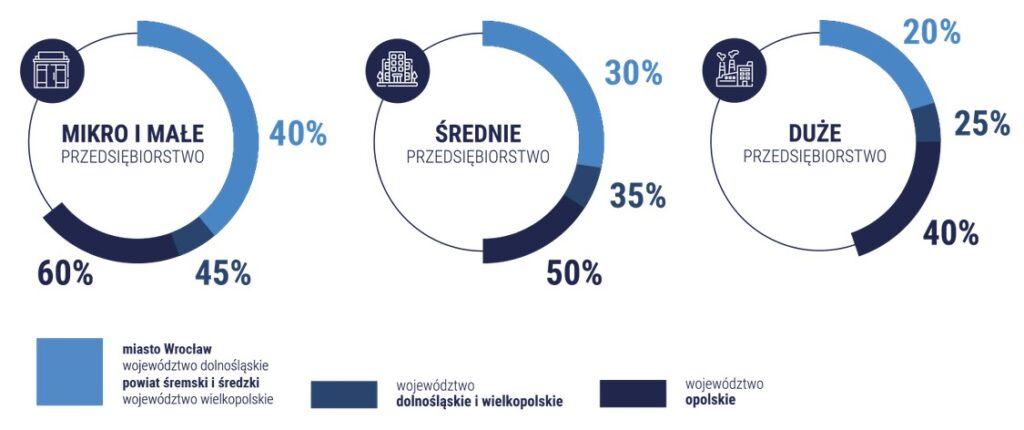

Zgodnie z mapą pomocy regionalnej na lata 2022–2027 intensywność pomocy dla inwestycji realizowanych na terenie Gminy Długołęka wynosi:

- 45% kosztów kwalifikowanych – dla mikro- i małych przedsiębiorstw,

- 35% kosztów kwalifikowanych – dla średnich przedsiębiorstw,

- 25% kosztów kwalifikowanych – dla dużych przedsiębiorstw.

Oznacza to, że przedsiębiorca może odzyskać znaczną część nakładów poniesionych na zakup gruntów, budowę lub rozbudowę zakładu, wyposażenie obiektu czy zakup nowych maszyn i urządzeń – w formie zwolnienia z podatku dochodowego.

Gmina Długołęka to korzystne miejsce do rozwoju biznesu – położone w bezpośrednim sąsiedztwie Wrocławia, dobrze skomunikowane z najważniejszymi trasami regionu i oferujące dostęp do rozwiniętego rynku pracy oraz zaplecza gospodarczego aglomeracji wrocławskiej.

Aby określić wielkość firmy należy wziąć pod uwagę:

• liczbę osób zatrudnionych w firmie;

• jej roczny obrót lub całkowity bilans roczny.

Wydatki inwestycyjne obejmują nakłady inwestycyjne kwalifikujące się do objęcia pomocą publiczną lub dwuletnie koszty pracy nowo zatrudnionych pracowników związane z nową inwestycją prowadzoną na terenie strefy.

Dwuletnie koszty pracy nowo zatrudnionych pracowników obejmują koszty płacy brutto powiększone o składki obowiązkowe ( składki na ubezpieczenia społeczne ponoszone przez przedsiębiorcę od dnia zatrudnienia tych pracowników).

Zwolnienie z podatku dochodowego od osób prawnych i fizycznych przysługuje od miesiąca, w którym przedsiębiorca poniósł wydatki inwestycyjne lub koszty pracy, aż do wyczerpania pomocy publicznej.

Decyzja o wsparciu wydawana jest wyłącznie na nową inwestycję, przez którą rozumie się inwestycję w rzeczowe aktywa trwałe lub wartości niematerialne i prawne związane z:

• założeniem nowego przedsiębiorstwa,

• zwiększeniem zdolności produkcyjnej istniejącego przedsiębiorstwa,

• dywersyfikacją produkcji przedsiębiorstwa przez wprowadzenie produktów uprzednio nieprodukowanych w przedsiębiorstwie,

• zasadniczą zmianą dotyczącą procesu produkcyjnego istniejącego przedsiębiorstwa.

z wyłączeniem przedsiębiorstwa, wobec którego wszczęte zostało postępowanie upadłościowe lub został złożony wniosek do sądu o ogłoszenie upadłości.

Dopuszczalna wielkość pomocy publicznej na realizację nowej inwestycji z tytułu kosztów nowej inwestycji liczona jest jako iloczyn maksymalnej intensywności pomocy określonej dla danego obszaru (województwa) i kosztów inwestycji kwalifikujących się do objęcia pomocą, do których zalicza się:

• koszty związane z nabyciem gruntów lub prawa ich użytkowania wieczystego,

• cenę nabycia albo koszty wytworzenia we własnym zakresie środków trwałych, pod warunkiem zaliczenia ich, zgodnie z przepisami, do składników majątku podatnika i zaliczenia ich do ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

• koszty rozbudowy lub modernizacji istniejących środków trwałych,

• cenę nabycia wartości niematerialnych i prawnych związanych z transferem technologii przez nabycie praw patentowych, licencji, know-how i nieopatentowanej wiedzy technicznej,

• koszty związane z najmem lub dzierżawą gruntów, budynków i budowli – pod warunkiem, że okres najmu lub dzierżawy trwa co najmniej 5 lat, a w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców – co najmniej 3 lata, licząc od przewidywanego terminu zakończenia nowej inwestycji,

• cenę nabycia aktywów innych niż grunty, budynki i budowle objęte najmem lub dzierżawą, w przypadku gdy najem lub dzierżawa ma postać leasingu finansowego oraz obejmuje zobowiązanie do nabycia aktywów z dniem upływu okresu najmu lub dzierżawy, pomniejszone o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z przepisów oraz poniesione są w okresie ważności decyzji o wsparciu wydanej dla konkretnej lokalizacji.

Różne formy pomocy publicznej takie jak, np. dotacje unijne, zwolnienia z lokalnych podatków od nieruchomości i zabudowań, granty i pożyczki udzielane przedsiębiorcom przez lokalne urzędy pracy na tworzenie nowych miejsc pracy oraz szkolenia osób uprzednio bezrobotnych podlegają sumowaniu i zmniejszają kwotę pomocy publicznej dostępnej dla przedsiębiorcy.

Szczegółowe informacje dotyczące pomocy publicznej na szczeblu regionalnym znajdują się na stronach:

• Wałbrzyskiej Specjalnej Strefy Ekonomicznej: https://invest-park.com.pl/

• Dolnośląskiej Agencji Współpracy Gospodarczej Sp. z o.o. – partnera samorządu województwa dolnośląskiego w rozwoju przedsiębiorczości i gospodarki regionu: http://dawg.pl

• Głównego Punktu Informacyjnego Funduszy Europejskich w Regionie: http://rpo.dolnyslask.pl

Zachęty krajowe (granty rządowe):

1. Polska Agencja Inwestycji i Handlu

Granty rządowe przyznawane są na podstawie Programu wspierania inwestycji o istotnym znaczeniu dla gospodarki polskiej na lata 2011 – 2023, przyjętego przez Radę Ministrów w dniu 5 lipca 2011 r. Wsparcie przyznawane jest w formie dotacji na podstawie umowy zawartej pomiędzy Ministrem Gospodarki a inwestorem. Umowa reguluje szczegółowo warunki wypłaty dotacji przy zachowaniu zasady, że dotacja jest wypłacana proporcjonalnie do stopnia realizacji zobowiązań.

O wsparcie wnioskować mogą wyłącznie przedsiębiorcy planujący inwestycje w następujących sektorach priorytetowych:

- sektor motoryzacyjny,

- sektor elektroniczny oraz produkcji sprzętu AGD,

- sektor lotniczy,

- sektor biotechnologii,

- sektor rolno-spożywczy,

- sektor nowoczesnych usług,

- działalność badawczo-rozwojowa (B+R)

Ponadto o wsparcie mogą wnioskować przedsiębiorcy planujący inwestycje produkcyjne w innych sektorach, o minimalnych kosztach kwalifikowanych 750 mln PLN i tworzące co najmniej 200 nowych miejsc pracy, lub o minimalnych kosztach kwalifikowanych 500 mln PLN i tworzące co najmniej 500 nowych miejsc pracy (znaczące inwestycje).

Szczegółowe informacje – https://www.paih.gov.pl/dlaczego_Polska/zachety_inwestycyjne#

2. Program Operacyjny Inteligentny Rozwój

Jest to unijny program, który umożliwia m.in. wsparcie przedsięwzięć badawczo-rozwojowych oraz wdrożenie wyników prac B+R w gospodarce.

Szczegółowe informacje – www.poir.gov.pl

Informacje o wsparciu w zakresie aktualnie obowiązujących przepisów prawa i pomocy publicznej znajdą Państwo na https://www.paih.gov.pl/pl oraz www.paih.gov.pl/prawo/system_podatkowy